長期利率在很大程度上仍然受到市場降息預期的推動。儘管已經有所退卻,但他們看起來仍然很咄咄逼人,尤其是對歐洲央行而言。這也為長期利率留下了短期上行空間,此外,繁忙的一級市場也帶來了看跌衝動。

降息預期有所緩解,將長期利率從年末低點拉高

聖誕節假期後,利率的趨勢一直在上升。週五的美國就業數據帶來了最後的推動力,但在這項強勁數據發布後,市場仍難以進一步推高關鍵水準。

對美國公債來說,這是4%的關口,而去年底曾跌至3.8%的低點。歐元利率方面,10年期德國公債殖利率昨天一度觸及2.2%,高於去年末的1.9%,但此後回落至2.25%。

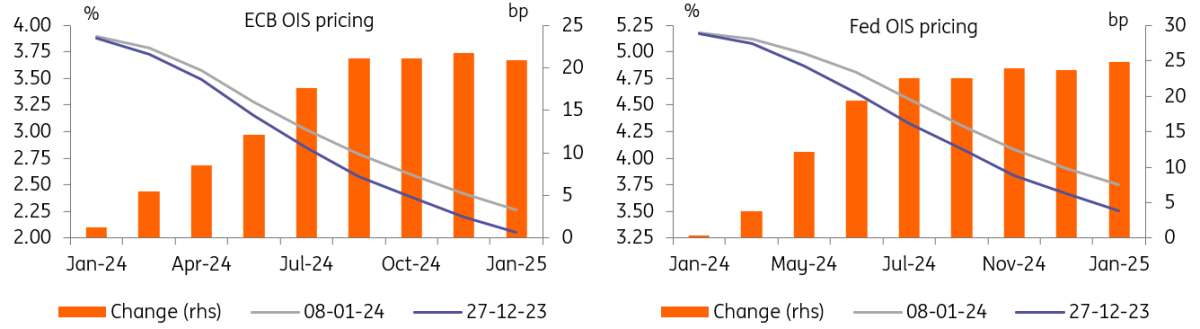

各國央行對數據依賴性的強調,使得市場更容易出現波動和超調,因為任何新發布的數據都會立即被分析其政策影響。關於美國的定價,市場與我們的經濟學家的觀點相差不遠,即聯準會今年將降息150個基點。市場預計年底前降息142個基點,儘管對我們的口味來說已經變得有點過於激進,因為3月份已經為首次降息的良好機會定價。價格已經從更極端的水平有所回落。

更值得注意的是,儘管歐洲央行(ECB)最近的評論表明,夏季之前降息不太可能,但該行的激進定價仍保持不變。還記得歐洲央行表示,在考慮降息之前,將等待今年稍早薪資談判的結果。目前,市場對4月首次降息的定價已超過預期,全年整體降息幅度為155個基點,與我們的經濟學家預期的75個基點形成鮮明對比。

儘管從極端水平有所回落,但降息定價仍很激進