美元兌日圓在2023年上漲了10%以上,這種表現在2024年很難重現。

聯準會(fed)和日本央行(boj)在貨幣政策上的分歧,導致該貨幣對測試了近152.00的數十年高點。

在未能突破152.00之後,美元兌日圓在12月跌破了一年的看漲趨勢,這為2024年第一季設定了看跌偏向。

日圓多頭寄望日本央行,而美元多頭則依賴美國經濟。

美元在2023年表現喜憂參半,主要受到強勁的美國經濟的支撐,但受到華爾街股市反彈的限制。另一方面,日圓(JPY)從旨在限制其貶值的口頭幹預轉向上揚,因為每一個關於日本央行(BoJ)超寬鬆貨幣政策可能轉變的猜測和謠言。然而,隨著日本央行澄清仍遠未實施任何改變,這些預期逐漸消退。

12月,由於市場認為聯準會不會進一步提高利率,日圓經歷了一次反彈,並且有關於日本央行退出策略的評論。因此,截至2023年,日圓兌美元將呈現正面動能。這與2022年發生的情況類似,當時美元兌日圓在152.00附近創下幾十年來的新高後下跌。 2023年,該貨幣對也從152.00回落,但回落速度較為溫和。

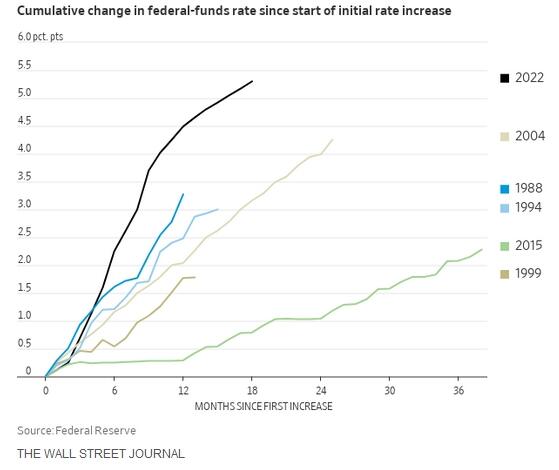

聯準會升息週期結束,美國公債殖利率在觸及多年高點後改變趨勢

在2023年,美國的通貨膨脹率持續下降,從2022年9%以上的高峰迴落。年通貨膨脹率在6月達到3.0%的最低點,隨後溫和反彈,但恢復了下降趨勢。隨著貨幣緊縮政策生效和美國經濟放緩,預計這種下降將繼續朝著聯準會的目標前進。

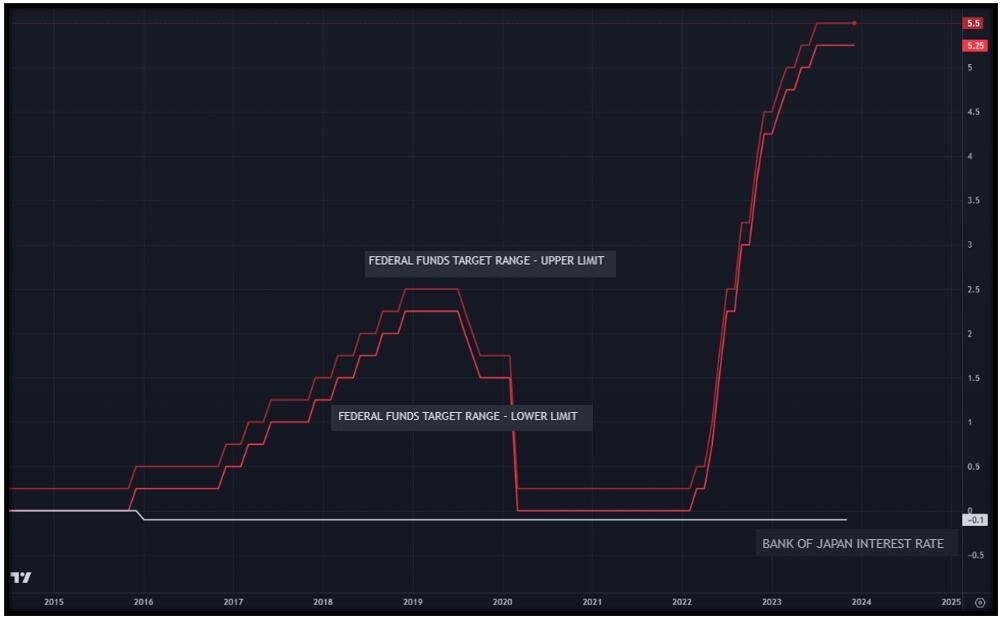

通膨的減速減輕了聯準會進一步提高利率的必要性。聯邦基金利率在2023年從4.25%-4.50%上升至5.25%-5.50%,達到22年來的最高水平,完成了40年來最激進的緊縮週期,累計加息525個基點。

美國公債殖利率在去年10月達到最高點,但後來開始下降,因為有證據表明,通膨正在得到控制,儘管仍高於目標水準。收益率的下降也受到勞動市場更加平衡的跡象的影響。 10月份,美國10年期公債殖利率達到了5%以上,為2007年以來的最高水準。這標誌著最高點,同時也是美元指數(DXY)的最高點。在此期間,美元兌日圓在10月和11月分別測試了152.00區域,這是該貨幣對最後一次達到該水平,然後開始向下修正。

日本央行只是小變動

今年4月,Kazuo Ueda接替黑田東彥(Haruhiko Kuroda)出任日本央行總裁,但日本央行領導層的變動並未導致政策改變。儘管最初有可能轉向不那麼溫和的立場的考慮,但沒有任何變化。關於可能的政策轉變的傳言和猜測對日圓的影響保持一致,造成了暫時的提振,但隨著市場重新認識到日本央行仍堅定地致力於其超寬鬆的貨幣政策,日元的影響逐漸消退。

日本央行維持短期利率-0.1%的目標不變。在殖利率曲線控制(YCC)政策方面,10年期公債殖利率維持在0%左右。日本央行僅對其YCC政策進行了小幅調整,放鬆了對長期利率的控制。

在11月的會議上,日本央行「將10年期日本公債殖利率的上限1.0%視為其市場操作的參考。」10年期公債殖利率接近1%,這是自2013年以來從未見過的水平,促使日本央行透過計劃外的債券購買進行幹預,以保持對收益率的控制。

在日本,以年度消費者物價指數(CPI)衡量的通貨膨脹率在1月從4%以上放緩至2023年的平均3.3%。儘管通膨率仍高於日本央行的目標,且高於過去幾十年的平均水平,但日本央行並未對其超寬鬆貨幣政策做出相關調整。

美國和日本在貨幣政策上的分歧仍然是美元兌日圓全年的支撐因素,這反映在政府債券收益率的差異上。然而,正如許多分析師預測的那樣,如果聯準會降息,日本央行最終升息,這種情況可能會在2024年發生變化。

; /p>

; /p>

華爾街的好年

美國股市即將以大幅上漲結束今年。到12月中旬,道瓊斯指數上漲了10%;標準普爾500指數下跌20%;那斯達克指數上漲了35%,令人印象深刻。投資者為聯準會和其他央行的緊縮週期結束而歡呼。美國經濟的強勁表現也促進了風險偏好的增強。

股市的樂觀基調損害了通常作為避險貨幣的日圓。受美國國債市場的影響,2023年華爾街指數與日圓的相關性出現波動。這種規律相關性表明,當市場情緒轉為負面時,美國公債殖利率往往會下降,而殖利率則會隨著股價上漲而上升。

然而,在市場樂觀的情況下,美國公債殖利率出現下跌,這在一定程度上限制了美元兌日圓的走強。相反,當對利率上升的擔憂瀰漫市場,導致股市下跌時,美國公債殖利率走高,維持了美元/日圓的看漲壓力。

height: 7< /p>

height: 7< /p>

貨幣政策差異將在2024年繼續發揮作用

隨著債券市場的發展,不同的貨幣政策預計將在2024年繼續發揮關鍵作用。根據路透社去年12月進行的一項調查,經濟學家預計聯準會至少在2024年7月前維持利率不變。大多數專家認為,首次降息是實際利率的調整,而不是刺激週期的開始。這可能會對美元造成壓力,但如果美國經濟繼續表現出色,其他央行在聯準會之前降息,那麼美元的壓力應該是有限的。然而,由於日本央行不在那些預計會降息的央行之列,這對日圓不利。

日本央行有可能在2024年將關鍵利率提高到0.00%,從而結束負利率政策。一些分析師預計,YCC最終將在明年1月結束,而另一些分析師則認為,這更有可能發生在第二季。日本央行面臨的一個重大挑戰是在不擾亂經濟的情況下退出負利率政策。

日本央行行長Kazuo Ueda強調,任何舉措都將經過仔細考慮,央行可能會讓市場為變化做好準備。如果日本的通膨率維持在3%以上,這種情況更有可能成為現實。 10月份,CPI環比上漲0.7%,為2014年以來的最高漲幅,可能表示需要收緊貨幣政策,將年通膨率控制在3%以下。

薪資成長是日本央行的關鍵指標,將在決定政策變化方面發揮重要作用。如果日本通膨進一步放緩,經濟走弱,日本央行可能會缺乏政策調整的動機。

日圓的大幅下跌(例如美元/日圓上升到152.00以上)將增加日本官員提高利率的壓力。只要日本央行維持負利率,而其他央行保持不變,日圓的疲軟可能會持續下去,直到它放棄其極端鴿派立場。日本財務省和日本央行試圖透過幹預外匯市場來遏制日圓貶值的努力預計只會產生短暫的影響,除非這是一項全球協同行動。

美國經濟衰退/軟著陸與日本央行升息有什麼共同之處?它們並沒有發生,對這些事件的預測也一直被推後。

美國:利率高企會持續多久?

美國經濟在第三季以5.2%的強勁年化成長率令人驚訝。然而,預計第四季增速將放緩至1%左右。這顯示經濟很好地應對了緊縮週期。當前的經濟狀況允許聯準會在認為必要時考慮進一步升息。然而,經濟活動本身並不能證明昇息是合理的,因為經濟並沒有過熱。

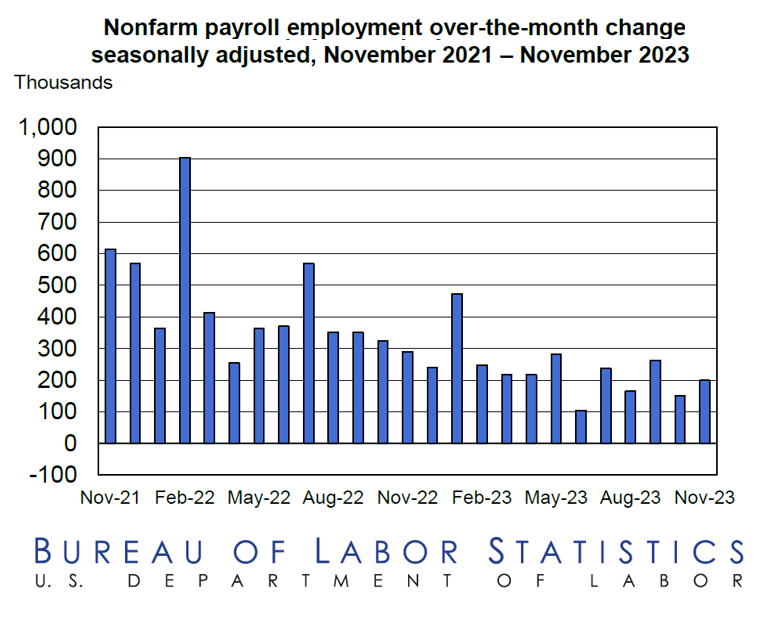

預期的2023年「軟著陸」並未實現,但似乎更有可能在2024年實現。經濟成長正在放緩,勞動市場正變得更加平衡,同時經濟正在適應更高的利率。最新的就業報告顯示,就業人數增加了19.9萬個,與今年的平均值一致,但低於前一年。持續申請失業救濟人數接近200萬,為2022年初以來的最高水準。

預計明年第一季美國利率將維持在高位,即便經濟數據顯示經濟放緩更為明顯。經濟學家認為,第三季5.2%的成長率不會很快重現。在成長超過趨勢之後,2024年的成長率可能會低於趨勢。

對美國經濟放緩的預期並不一定意味著美元全面走軟。與歐洲國家和日本相比,美國將繼續呈現正成長差異。日本第三季GDP折合成年率縮小了2.9%。預計美國和日本經濟成長之間的差異將在明年上半年持續存在。

地緣政治正在發揮作用,對日圓和美元至關重要

美元、日圓和瑞郎被認為是避險貨幣。日圓最近貶值到多年來的最低點,這引起了人們對這個角色的一些懷疑,但任何負面衝擊都可能首先使日圓受益,然後是美元。

2024年11月5日,美國公民將投票選出新總統。明年1月,黨內預選和初選將開始。就目前而言,最有可能出現的情況是川普和拜登再次當選。當川普在2016年獲勝時,市場在最初令人震驚的反應之後開始反彈。這一次,情況可能並非如此,因為人們認為川普更加極端。

技術展望:152.00和140.00是多頭和空頭的關鍵

過去兩年市場動盪不安。這表明,在2024年上半年,波動性將保持在高位。月度走勢圖顯示,美元兌日圓在10月和11月未能突破152.00附近的數十年高點,之後才開始向下修正。動能指標指出,只要上行空間仍限制在152.00,那麼明年第一季就有進一步下行修正的空間。

突破這一水平將打開加速看漲的大門,至少從技術角度來看是這樣,但日本當局是否會允許這種情況發生仍有待觀察。如果上行空間持續,應該將注意力集中在像155.00和160.00這樣的整數上。

圖表上的趨勢是上升的,但是技術指標和未能突破152.00表明該貨幣對正在經歷一次修正,並且有跡象表明它可能會在2024年之前繼續朝著這個方向發展。 142.00附近的第一個相關穩固區域是潛在的支撐位。在該區域下方,140.00附近的20個月簡單移動平均線(SMA)將至關重要。如果月度收盤價明顯低於這一水平,則預示著未來幾季的進一步疲軟,而尊重這一水平則可能導致反彈。

總之,趨勢仍然是上升的,但勢頭表明,修正有空間,只要該貨幣對保持在150.00以下。

總結

在2023年的大部分時間裡,美元一直受到強勁經濟和高收益率的支撐。然而,殖利率和經濟的趨勢已經發生了變化,這正在給美元帶來壓力,而且至少在2024年第一季可能會繼續這樣做。

如果日本央行暗示將轉向結束其超寬鬆的貨幣政策立場,日圓可能會得到支撐,可能是透過升息來結束七年的負利率。行長Ueda和副行長Hino在12月對此發表了一些評論。在這個方向上的傳言和猜測將觸發日圓的勢頭。

到2023年底,美元/日圓似乎將進一步走弱。隨著市場重新定位和美國國債市場的瘋狂,預計波動性將在2024年初保持高位,雙向波動。

previous

previous