- 美聯儲暗示貨币政策将面臨拐點,歐洲央行仍将按兵不動。

- 市場關于美聯儲将在未來數月内降息的押注過于樂觀。

- 歐元/美元有望在2024年上半年的市場情緒交易行情中擴大漲幅。

如果用一個詞來形容 2023 年,那就是 “市場情緒”。過去4年裏,全球經濟形勢更叠,投資者的心态也有所變化。随着今年将要結束,一些司空見慣的蛛絲馬迹正在暗示不遠的未來會發生些什麽事情,即便道路依然漫長。

讓我們簡單回顧一下過去。2020 年新冠大流行在大範圍的封鎖中使得全球經濟活動中斷。2021 年,世界從昏睡中蘇醒,試圖恢複常态,但最終以失敗告終。各國政府承擔了仍然到期的債務,央行也措手不及。

原因何在?因爲停止一切活動的決定迫使政府出手相救,爲企業和家庭提供财政支持。央行推出寬松貨币和疫情封鎖結束導緻物價壓力飙升,大多數發達經濟體的通脹水平于 2022 年年中達到數十年來高水平。

因此,全球央行開始大幅加息,這與經濟衰退風險加劇有關。美聯儲率先行動,但除日本央行外,所有主要央行都步入美聯儲後塵。

事實上,2022年下半年通脹有所回落,市場預期打壓市場對避險美元的需求。歐元/美元貨币對在數月前觸底 0.9535 後,于 2022 年底收于 1.0700 附近。

2023 年回顧:希望之年

繼美聯儲也率先放緩了加息步伐後,金融市場轉爲樂觀,并謹慎地考慮可能會反轉貨币政策。無論如何,歐美兩地政策制定者們在 2022 年底承諾将進一步加息,并信守了承諾。

到 2022 年,美聯儲七次扣動扳機,将基準利率從 0.00%-0.25% 上調至 4.25%-4.50%。随後,美聯儲在 2023 年前又加息四次,每次加息 25 個基點,使利率在 7 月觸及 5.25%-5.50%。

歐元區方面,歐央行四次上調主要再融資利率,将該指标從 0.0% 上調至 2022 年的 2.50%。歐洲央行在 2023 年繼續加息六次,在 9 月份将利率上調至 4.50%。

很明顯,歐洲央行采取了更爲保守的貨币緊縮政策,這是有充分理由的。作爲歐盟一部分的各個經濟體之間的不平衡值得歐央行對此展開微妙權衡調整,原因是歐元區貨币政策需要使繁榮的經濟體與那些長期應對赤字和貧困的經濟體相互适應。

随着時間推移且利率持續上升,市場參與者開始懷疑各國央行能否在避免經濟衰退的同時抑制通貨膨脹。對經濟普遍衰退的擔憂促使投資者重新投向避險貨币美元。随着美聯儲主席鮑威爾和歐央行行長拉加德一緻将控制通脹的問題置于促進經濟增長之前,央行行長們爲市場擔憂經濟增長添了一把柴。

也就是說,随着通脹水平不斷下降,市場對美聯儲将降息的預期也在加大。到 2023 年第一季度末,市場參與者開始談論降息。随着物價壓力進一步緩解,盡管政策制定者發出了反對降息的警告,但市場對央行将降息的定價仍不斷加大。

到 2023 年年中,央行行長适度調整其論調。通脹仍是主要關注點,但他們沒有堅持繼續加息,而是引入了 “更長期維持更高水平利率 “的概念,将利率保持在足夠的限制性水平,以保證通脹穩定且接近目标。

政策制定者全年都在攪局,12 月也沒有推出持續已久的降息。然而,接下來央行将收緊貨币政策顯得更爲明顯。

向保守政策的轉變是在恐懼的驅使下發生的。通脹繼續回落,但經濟增長依然乏力。

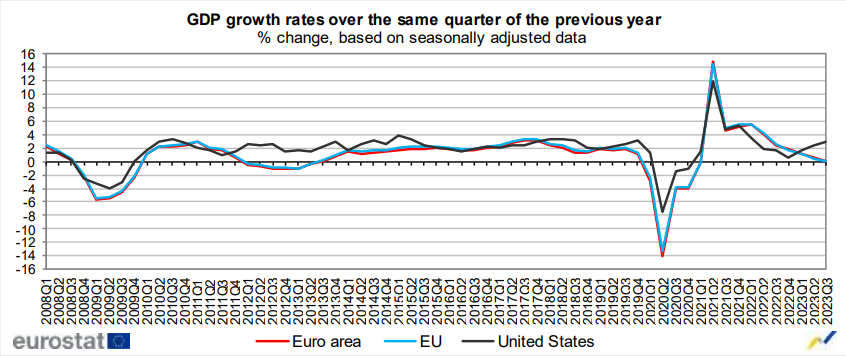

歐盟統計局公布的最新數據顯示,與上一季度相比,歐元區第三季度經季調國内生産總值下降了0.1%,歐盟國内生産總值則持穩。2023 年第二季度,歐元區國内生産總值增長 0.2%,歐盟國内生産總值持穩。

與上年同期相比,2023 年第三季度歐元區和歐盟經季調國内生産總值均增長了 0.1%,而上一季度歐元區和歐盟國内生産總值分别增長了 0.5%和 0.4%。

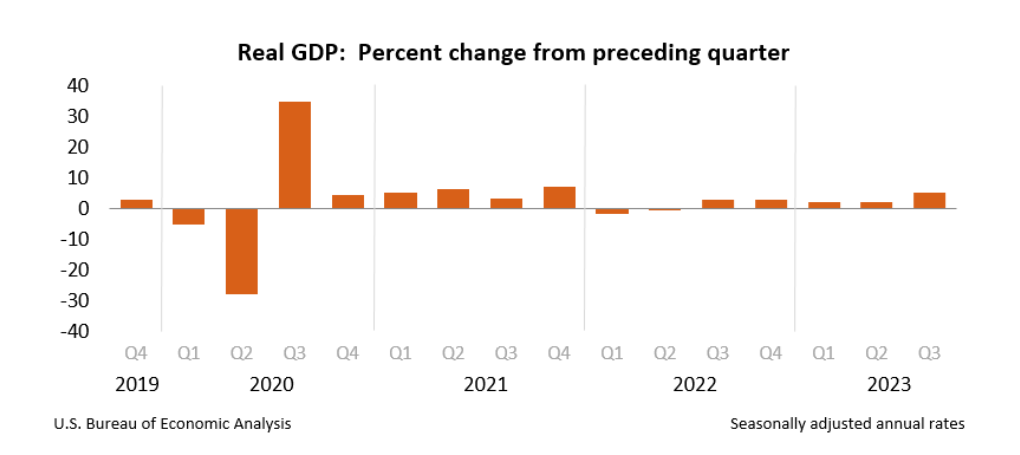

美國經濟分析局數據顯示,2023 年第三季度,美國實際國内生産總值增長年率爲 4.9%。第二季度,實際國内生産總值 2.1%。第三季度經濟增長主要反映了消費支出和庫存投資的增長。

總之,今年我們發現,美國經濟依然保持了韌性,甚至出現了一些強勁增長。歐元區經濟仍在探底。美國經濟可能确實會面臨軟着陸,但出現這種情況的幾率正在急劇下降,尤其是在美聯儲 12 月貨币政策會議之後。相反,歐盟經濟仍将在 2024 年出現經濟衰退。

2024年:應對通脹的任務尚未完成

随着 2023 年進入尾聲,金融市場交易情緒持續高漲。美元下跌,歐元上漲,市場信心占據主導。市場樂觀情緒推動華爾街走高,美債收益率下降,這些都是恐慌情緒緩解的迹象。

繼 12 月的央行會議之後,市場參與者認爲貨币緊縮已經結束,央行政策已經面臨拐點。美聯儲首次沒有回擊市場的降息預期。事實上,經濟預測摘要(SEP)顯示,預計 2024 年至少會降息三次,每次降息 25 個基點。此外,美聯儲主席鮑威爾表示,在通脹降溫的情況下讨論降息 “将是我們展望未來的一個話題”。總體而言,美聯儲被解讀爲鴿派,盡管美聯儲還決定連續第三次會議保持基準利率穩定。

歐洲中央銀行則落後兩步。總裁克裏斯蒂娜-拉加德(Christine Lagarde)指出,決策者 “根本 “沒有讨論降息問題。她說,過早降息就像 “水沒有經過液态階段就從冰升騰爲氣态”一樣不可想像。也就是說,歐洲央行自 9 月會議以來一直維持利率不變。

政策制定者繼續警告市場參與者,歐央行決議與通脹壓力有關,并補充說,歐央行實施限制性貨币條件可能需要保持比預期更長的時間。到目前爲止,還沒有歐央行政策制定者明确表示進一步上調利率可能弊大于利。

市場參與者已經在定價,降息将在 4 月至 5 月間開始,并延續交易這一市場預期,并抛售美元兌歐元。

但這一預期似乎太過樂觀。通脹風險依然維持,主要來自相對緊張的勞動力市場。來自就業部門的壓力有所緩解,但遠未達到寬松的程度。國際貨币基金組織預計經濟會出現軟着陸,”通脹回落,但未使得經濟活動出現疲弱,尤其是在美國,我們預測失業率的增幅目前不大,到2025年将從3.6%上升到3.9%”。

通脹始終令美聯儲感到不舒服。如果就業仍然緊張,通脹可能會回升,央行可能會選擇在降息之前再扣動加息的扳機。

歐洲方面,極端保守的歐洲央行幾乎不會在美聯儲之前采取措施,也不會在當前經濟萎縮期間采取調整政策的措施。

在風向有利的情況下,美聯儲可能會在今年下半年降息。歐洲央行可能在 2024 年最後一個季度采取調整政策的措施。

這就爲市場情緒繼續引領市場打開了大門,無論經濟強弱,至少在新的一年上半年都是如此。市場反轉爲依照經濟數據交易的過程将是緩慢而痛苦的,這可能會在 2024 年底啓動。

美國總統大選

在即将到來的幾個月中,有一個事件會引人注目:美國 2024 年總統大選将于 11 月 5 日舉行。競選提名将從 1 月開始,一直持續到 6 月。

唐納德-特朗普(Donald Trump)希望再次代表共和黨參選,這也是一大看點。科羅拉多州的一家法院裁定,由于 2021 年國會大廈襲擊事件之前發生的事件,特朗普不能競選總統。最高法院擁有最後發言權,需要在接下來的幾周内确定特朗普是否有資格參加投票。

唐納德-特朗普可能第二次執政,這可能意味着通脹壓力增大,因爲特朗普可能重新對進口商品征收關稅,并反對中國與拜登政府之間達成的協議。

歐元/美元 2024 年技術展望

整個 2023 年歐元/美元最低水平處在 1.0447,最高爲 1.1275,歐元/美元随市場情緒波動。年初在 1.0700 附近,年末交投于 1.1000 下方,市場仍維持按照市場情緒交易的狀況。從更大級别周期來看,歐元走勢看漲,因爲月線圖顯示,多頭維持在目前位于 1.0600 附近 20 簡單移動均線附近,阻止下跌,該均線已失去看跌動能。

同時,100 簡單移動均線也缺乏方向動能,在 1.1250 附近構成動态阻力。2023 年高點位于 1.1275,因此 1.1250/1.1300 區域似乎構成潛在目标和關鍵突破區域。月圖顯示,歐元/美元似乎無法攻克 1.1000 心理關口,多頭雖然猶豫不決,但仍牢牢占據主導。技術指标維持在正區,但仍方向不明。

周線圖看漲潛力更爲明顯,預計今後幾個月将上漲。歐元/美元處在 20 和 100 簡單移動均線上方,而持平的 200 簡單移動均線在 1.1160 附近構成動态阻力,這是歐元/美元突破 1.1000 大關後的首個目标。同時,技術指标從中線附近反彈後,維持上漲動能,處在正區。

歐元/美元的最終看漲目标是曆史強勁阻力位 1.1470 價格區域。

請記住,美元自身強勢随時可能爆發,盡管很難在第一季度爆發。1.0700 水平将是歐元/美元下跌接近 2023 年低點 1.0447 的第一道阻力。歐元區經濟需要顯示出穩步複蘇的迹象,以阻止歐元/美元下半年跌破 1.0390。

previous

previous