10年期美國公債(UST)殖利率逼近4%關口,似乎明天將發布疲弱的就業報告是必然的。但潛在的因素還包括通膨預期的進一步下滑。然而,前端是滯後的,而且已經被積極的削減定價,它可能需要這些變得更加迫在眉睫,以進一步反彈。

利率持續下降,但前端是落後的

昨日,市場殖利率持續下跌,10年UST公債跌至4.11%,10年期德國公債跌至2.2%。驅動因素是較弱的ADP私人就業報告,儘管有些人會指出,與定於明天公佈的官方就業數據的相關性實際上是負面的。第三季5.2%的生產力成長可能更符合宏觀情勢。它促使單位勞動成本下降了1.2%,這對仍在關注通膨的聯準會來說是一個積極的推動。另一個支撐因素是油價進一步下跌,WTI油價跌至每桶70美元以下。

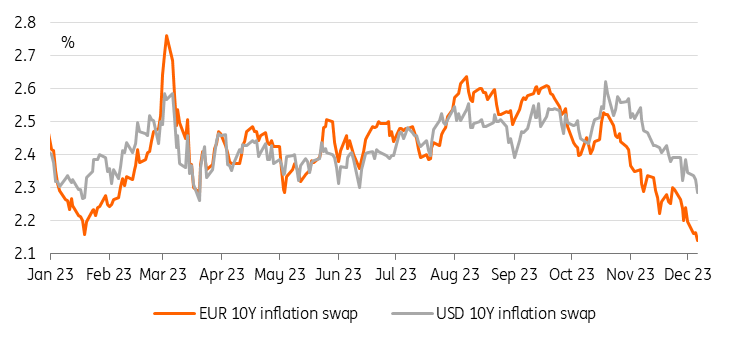

通膨作為驅動因素被重新評估的這一圖景,確實與通膨互換進一步下滑相吻合,美國通膨互換兩年下滑逾7個基點,10年接近5個基點。歐元今天的下跌不太明顯,但2年期的整體下跌,例如從夏季的2.65%左右到現在的1.8%,足以說明問題。

值得注意的是,在昨天的交易中,已經激進的降息折扣正在努力進一步深化,這意味著隨著利率下降,曲線反轉更多。美國2年期UST債券殖利率甚至上升至4.6%。前端歐元利率也小幅走高。

歐洲央行(ECB)的卡齊米爾(Kazimir)對此表示反對,他稱3月降息的預期是「科幻小說」。稍早些時候,歐洲央行的哈薩克認為明年上半年沒有降息的必要,但他承認,如果情況發生變化,決策也可能會改變。這也是執行董事會成員施納貝爾本週稍早暗示的。目前,歐洲央行可能和市場一樣聰明,因為它將不得不依賴數據。歐洲央行發出謹慎信號並強調揮之不去的風險是正確的,但現在試圖進行微觀管理可能只會加劇市場波動。

最近幾週,通膨預期一直在下滑