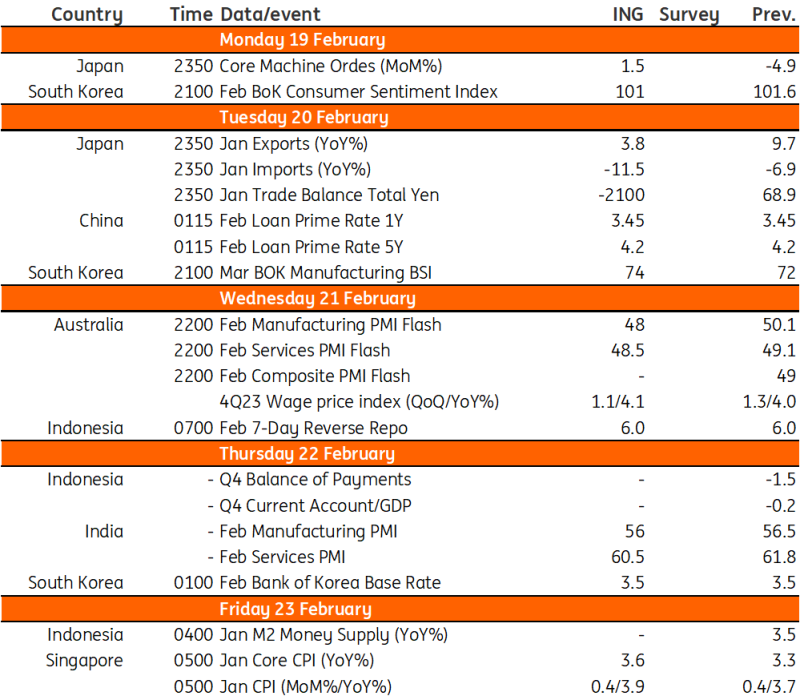

Minggu depan akan ada keputusan-keputusan dari bank-bank sentral di seluruh wilayah ditambah dengan risalah rapat dari pertemuan terakhir RBA. Sementara itu, Jepang melaporkan data aktivitas dan PMI India akan dirilis.

Risalah Rapat RBA dan Inflasi Harga Upah

Risalah rapat Reserve Bank of Australia (RBA) bulan Februari akan dirilis pekan depan. Tidak ada perubahan dalam keputusan tersebut, namun RBA menghapus kalimat mengenai kemungkinan pengetatan moneter lebih lanjut dan menambahkan kalimat lain sebagai gantinya mengenai tidak adanya kemungkinan pengetatan lebih lanjut – yang dapat dilihat sebagai pelonggaran bias pengetatan. Sepertinya kita tidak akan belajar lebih banyak lagi dari risalah rapat tersebut.

Evolusi inflasi yang sedang berlangsung akan memberi kita petunjuk yang lebih baik terkait kemungkinan jalur suku bunga, daripada mengamati teks-teks resmi – meskipun itu tidak akan menghentikan pasar untuk mencoba.

Kami juga akan merilis angka inflasi harga upah kuartal keempat tahun 2023. Angka-angka yang sangat tertinggal ini diprakirakan akan memberikan tingkat pertumbuhan upah tahunan sebesar 4%, tidak berubah dari kuartal ketiga. Pernyataan RBA terakhir mengatakan bahwa inflasi harga upah diprakirakan tidak akan naik lebih banyak lagi dan tetap konsisten dengan target inflasi. Hal ini menunjukkan bahwa inflasi tidak akan lebih dari 4%, meskipun bisa saja berada di atas 4% – mungkin 4,1% YoY.

IMP India Dirilis Pekan Depan

Rilis IMP untuk bulan Februari akan mengkonfirmasi bahwa ekonomi India terus tumbuh dengan kuat. IMP sektor jasa khususnya kemungkinan akan tetap berada di atas 60 dan IMP manufaktur akan tetap berada di angka 50-an, keduanya menandakan pertumbuhan yang layak.

PBoC Kemungkinan akan Menahan Suku Bunga

People's Bank of China (PBoC) akan mengumumkan keputusan suku bunga untuk MLF pada hari Minggu, dan LPR pada hari Selasa. Prakiraan awal kami adalah tidak ada perubahan pada suku bunga acuan bulan ini.

Karena ruang pelonggaran PBoC terbatas sebelum bank-bank sentral global mulai melakukan pelonggaran, penurunan suku bunga mungkin akan dilakukan bersamaan dengan paket kebijakan yang lebih luas setelah dua sesi di bulan Maret. Dengan demikian, mengingat penekanan baru-baru ini pada stabilisasi pasar, probabilitas penurunan suku bunga di bulan Februari akan memberikan dorongan pada pasar saat pasar dibuka kembali setelah liburan Tahun Baru Imlek telah meningkat selama beberapa minggu terakhir. Selain dari PBoC, kita juga akan mendapatkan pembaruan pada harga perumahan di 70 kota di bulan Januari pada hari Jumat, di mana data tersebut kemungkinan akan menunjukkan penurunan harga yang berkelanjutan hingga awal tahun 2024.

Jeda Hawkish dari BoK Diharapkan

Bank of Korea (BoK) akan bertemu pada hari Kamis, dan jeda hawkish lainnya diprakirakan akan terjadi. Inflasi turun ke level 2% tetapi pinjaman rumah tangga meningkat kembali meskipun kondisi moneter ketat. Data survei diprakirakan akan membaik untuk mendukung sikap hawkish BoK. Sementara itu, sentimen bisnis akan membaik didukung oleh pemulihan yang kuat dalam ekspor dan sektor semikonduktor.

Data Aktivitas dari Jepang Pekan Depan

Selama minggu depan, Jepang akan merilis pesanan mesin inti, perdagangan bulan Januari, dan flash PMI, yang kemungkinan besar akan naik. Pemulihan baru-baru ini untuk sektor semikonduktor ditambah dengan permintaan kendaraan yang kuat akan menjadi pendorong utama untuk perbaikan. Kami tidak yakin bahwa gempa bumi di bulan Januari akan memiliki dampak negatif yang signifikan terhadap hasil.

Inflasi Singapura akan Meningkat di Bulan Januari

Inflasi utama Singapura dapat meningkat menjadi 3,9% tahun ke tahun, naik dari 3,7%% yang dilaporkan di bulan sebelumnya. Putaran terakhir dari implementasi pajak barang dan jasa ditambah dengan permintaan yang masih kuat dapat mendorong inflasi umum. Sementara itu, inflasi inti juga akan meningkat menjadi 3,6% YoY dari 3,3% sebelumnya. Inflasi yang meningkat seharusnya membuat Otoritas Moneter Singapura (MAS) tidak akan menyesuaikan pengaturan kebijakan dalam waktu dekat dan kami memprakirakan kemungkinan perubahan hanya akan terjadi di paruh kedua tahun ini.

Bank Indonesia Kemungkinan akan Berhenti Sejenak

Bank Indonesia (BI) kemungkinan akan mempertahankan suku bunga tidak berubah di 6% minggu depan, dengan Gubernur Perry Warjiyo tetap mewaspadai potensi kenaikan inflasi di paruh pertama tahun ini. Meskipun begitu, Warjiyo mengindikasikan bahwa ia yakin ia akan memiliki ruang untuk menurunkan suku bunga di paruh kedua tahun ini.

Peristiwa-Peristiwa Penting di Asia Pekan Depan

Baca analisis aslinya: Pekan Depan di Asia: Keputusan Bank Sentral, Risalah Rapat RBA dan Data Aktivitas dari Jepang

previous

previous